金年会- 金年会体育- 官方网站【中金固收·信用】规模继续增长四季度延续增持现金及存款和公募基金——2025年理财年报点评

2026-01-29金年会,金年会官网,金年会平台,金年会登录,金年会网址,金年会网站,金年会官方网站,金年会体育,金年会数字站,金年会app,金年会电子娱乐,金年会体育赛事,今年会体育,金年会最新网址入口,金年会靠谱吗展望未来,我们认为2026年存款到期量整体仍然较大,在比价替代作用下,理财规模或继续增长。短期来看,年初“开门红”下,我们认为各机构规模诉求或仍然较强,理财规模增长动能或较强,但是中长期来看,在理财找到能大规模稳定净值的工具之前,其净值波动或加大,同时叠加资产端收益率下降,理财规模增速或有所放缓。资产配置端,现金存款和中短久期信用债仍占据主导,我们认为其自身配债久期可能较2025年边际略降,理财拉久期和稳净值渠道可能由净值型主动管理型中长债基转为摊余成本债基和ETF,或带来阶段性中长信用债交易性机会。

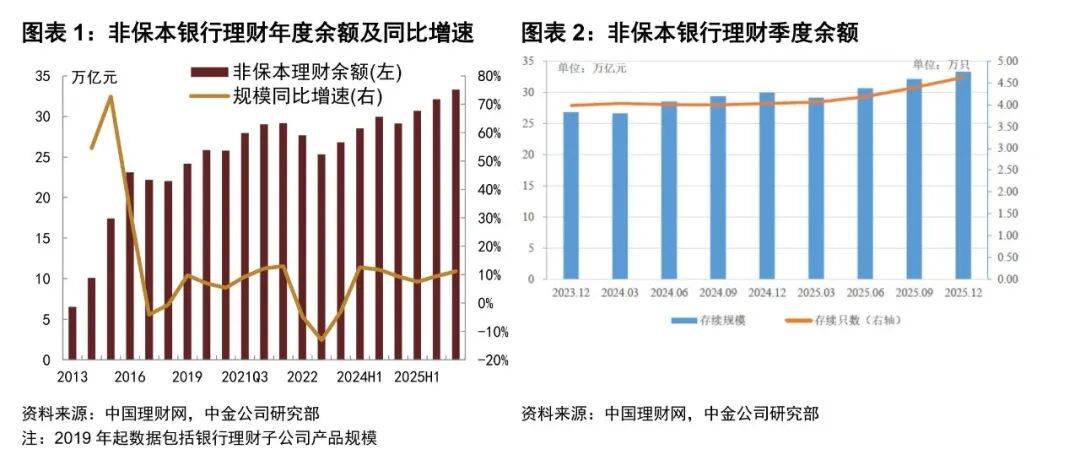

2025年四季度非保本理财存续余额继续上升,理财公司占比升至超过九成。截至2025年末,非保本理财规模达33.29万亿元,较2024年末上升约11.15%。节奏上一季度规模下降,二季度回升后持续增长。四季度环比增幅也达到3.61%。非保本理财以固定收益类产品、开放式产品以及公募产品为主。截至2025年末,前述三类型产品占比分别为97.09%、79.87%和94.5%。封闭式产品中,期限有所下降。2025年新发封闭式产品加权平均期限在322-489天间。收益率方面,2025年理财产品平均年化收益率 为1.98%,较2025年上半年下降14bp。

Ø债券资产中信用债仍是主要投资资产,余额上升,但占比继续下降。截至2025年末,债券投资余额(含同业存单)为18.52万亿元,其中利率债和信用债占非保本理财可投资金额的比重分别为2.52%和37.21%。同比2024年末,两者占比分别上升0.19%和下降3.9%。环比2025年6月底,分别下降0.49%和1.58%。从配置信用债的绝对规模来看,2025年末达到13.27万亿元,相比2024年末上升0.48万亿元,环比2025年6月末上升0.06万亿元。

展望未来,我们认为2026年存款到期量整体仍然较大,在比价替代作用下,理财规模或继续增长。短期来看,年初“开门红”下,我们认为各机构规模诉求或仍然较强,理财规模增长动能或较强,但是中长期来看,在理财找到能大规模稳定净值的工具之前,其净值波动或加大,同时叠加资产端收益率下降,理财的回报或继续下降,其吸引力或边际下降,理财规模增速或有所放缓。资产配置端,现金存款和中短久期信用债仍占据主导,我们认为其自身配债久期可能较2025年边际略降,理财拉久期和稳净值渠道可能由净值型主动管理型中长债基转为摊余成本债基和ETF,或带来阶段性中长信用债交易性机会。

产品类型上,全市场理财产品中固收类占比高位下降,混合、权益类占比边际抬升。截至2025年末固定收益类、混合类和权益类的存续余额中占比分别为97.09%、2.61%和0.24%,而截至2024年末上述三类产品占比分别为97.33%、2.44%和0.2%,其中,固定收益类产品占比较2024年末收缩0.24个百分点,而混合类则抬升0.17个百分点,权益类抬升0.04个百分点。截至2025年9月末上述三类产品占比分别为97.14%、2.58%和0.22%,2025年末较此变化不大。

环比2025年9月底数据来看,债券占比下降1.6个百分点,其中同业存单环比下降0.9个百分点。非标类资产占比小幅下降0.1个百分点,现金和银行存款的占比上升0.7个百分点。拆放同业及买入返售变化不大,公募基金占比明显上升1.2个百分点,或与理财增加摊余成本法债基和债券ETF配置有关。权益类资产占比小幅下降0.25个百分点,其他类资产(包括新增可投资资产,金融衍生品、QDII、理财直接投资工具、另类资产、商品类资产等)占比0.92%,环比小幅上升0.02个百分点。

截至2025年末,债券投资余额(含同业存单)为18.52万亿元,其中利率债和信用债占非保本理财可投资金额的比重分别为2.52%和37.21%。同比2024年末,两者占比分别上升0.19ppt和下降3.9ppt。环比2025年6月底,分别下降0.49ppt和1.58ppt。从配置信用债的绝对规模来看,2025年末达到13.27万亿元,相比2024年末上升0.48万亿元,环比2025年6月末上升0.06万亿元。

总的来说,2025年非保本理财存续余额继续上升,节奏上一季度下降,二季度开始持续回升。配置端,债券、非标和权益类资产占比同比环比均下降,现金及银行存款和公募基金占比同比环比均上升。2025年含理财公司在内的非保本理财规模出现回升,主要是后三个季度规模增长明显,背后与高息存款到期以及利率下调有关。资产配置端,理财加大了现金及存款和基金的配置占比,前者主要是低波动,后者增加的主要是摊余成本法债基和债券ETF。2025-2026年是摊余成本法债基进入开放期的大年,我们预计未来理财会继续加大对此类债基的投资。同时降低了债券、非标和权益类资产的投资占比。

展望未来,我们认为2026年存款到期量整体仍然较大,在比价替代作用下,理财规模或继续增长。短期来看,年初“开门红”下,我们认为各机构规模诉求或仍然较强,理财规模增长动能或较强,但是中长期来看,在理财找到能大规模稳定净值的工具之前,其净值波动或加大,同时叠加资产端收益率下降,理财的回报或继续下降,其吸引力或边际下降,理财规模增速或有所放缓。资产配置端,现金存款和中短久期信用债仍占据主导,我们认为其自身配债久期可能较2025年边际略降,理财拉久期和稳净值渠道可能由净值型主动管理型中长债基转为摊余成本债基和ETF,或带来阶段性中长信用债交易性机会。