金年会- 金年会体育- 官方网站私募股权投资:个人投资者的配置机遇

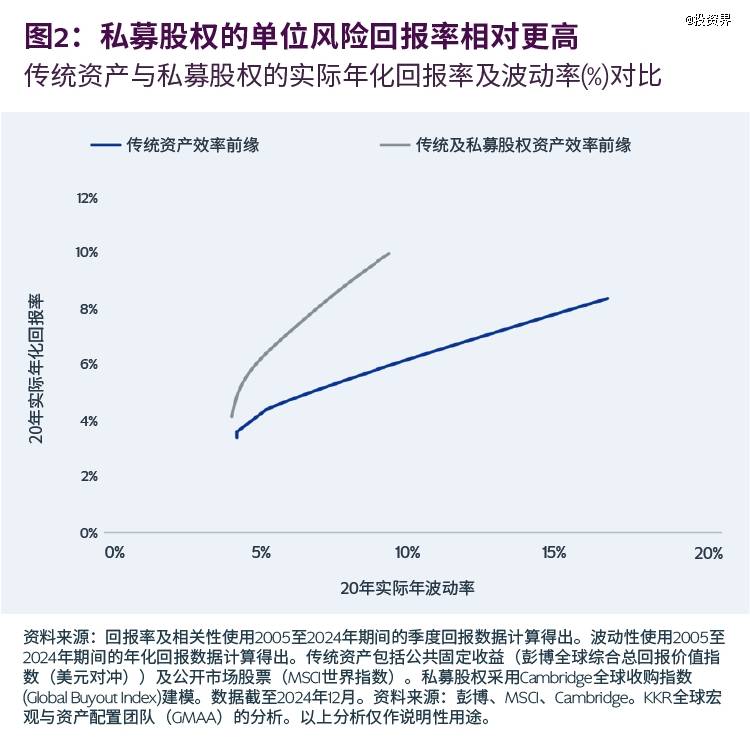

2026-03-03金年会,金年会官网,金年会平台,金年会登录,金年会网址,金年会网站,金年会官方网站,金年会体育,金年会数字站,金年会app,金年会电子娱乐,金年会体育赛事,今年会体育,金年会最新网址入口,金年会靠谱吗当我们在蒙特卡洛模拟(该模拟旨在优化个人投资表现)中纳入历史回报率、波动率及相关性指标时,模型建议配置15%的私募股权,原因是私募股权具有超额回报潜力及“非流动性溢价”(即便在常青结构中,该溢价依然存在)。1从历史表现来看,如果配置15%的私募股权,同时配置15%的基础设施、信贷、房地产等其他私募市场投资,整个投资组合的预期年化回报率将提高逾100个基点,且波动率有所下降,这主要是由于私募股权与公开市场的相关性较低(归因于控制导向型管理模式、差异化风险收益驱动因素及长期持有周期等因素),且其估值主要由公司基本面驱动,而非市场情绪。长期来看,这种复利效应将十分显著。

当前,标普500指数超三分之一集中于“科技七巨头(Magnificent 7)”这些在人工智能资本支出上投入巨大的“超大型”科技公司。为分散这种规模和行业集中度风险,投资者往往会转向公开市场小盘股。尽管市场内许多人认为“小盘股溢价”已经消失,但KKR的美国宏观团队认为这一说法只适用于公开市场股票。私募股权领域的“小盘股溢价”仍然显著。例如,在KKR的私募股权业务中,被司的平均企业价值为20–50亿美元,这类似于典型的公开市场的中小盘股股票。当持续增长和多元化特征在公开市场不再显著时,私募股权有望弥补这一缺口。

成长型股权投资的目标是具备成熟产品、经验证的商业模式及可观营收规模的企业。这类企业通常优先将现金流再投资于业务扩张和产品研发,而非追求稳定的自由现金流,其盈利较难预测,不适合高杠杆运作。因此,成长型股权交易的主要资本结构是股权,债务有限或为零,以便为企业持续增长计划提供灵活性,并吸收业绩波动。这种结构避开了可能限制增长或流动性的债务约束,实现了风险的合理匹配,同时让投资者可以通过股权增值分享企业业绩增长的收益。